Edison Estévez C.

Colaboración, Juan Sebastián Estévez E.

Dos frases se han repetido insistentemente desde marzo de 2020 que dan pistas de la variedad de intereses que se cuecen alrededor de la solución de la crisis. Una corresponde a un presidente desorientado-acorralado que encuentra solución afectando al consumo “los funcionarios públicos no podrán volver a ganar lo mismo que antes”; y, otra que desnuda el pensamiento del ecuatoriano promedio “hay que poner todos el hombro, menos mi sector que está muy afectado”. En el medio de todo, el inefable Fondo Monetario Internacional (FMI).

Después de intensos combates de tira y afloja en el tinglado de una contienda electoral en ciernes, el oficialismo se erigió en vencedor con una “Ley de apoyo humanitario” que cierra la puerta para “contribuciones” pero que no resuelve la brecha fiscal de USD 12 mil millones que tenemos. En este artículo proponemos algunas acciones económicas no laborales, pero previo a sustentar las recomendaciones de corto, mediano y largo plazo, es menester revisar los datos relevantes de la economía del Ecuador.

DATOS RELEVANTES

Caja fiscal

La crisis generada por la pandemia covid19, podría significar una pérdida del 7% o más del PIB (Cálculo del FMI), dependiendo del tiempo en que se regrese a las actividades productivas; esta reducción implica menores ingresos para las empresas, menos tributos para el Estado, menos plazas de trabajo y menos presupuestados para cubrir los gastos.

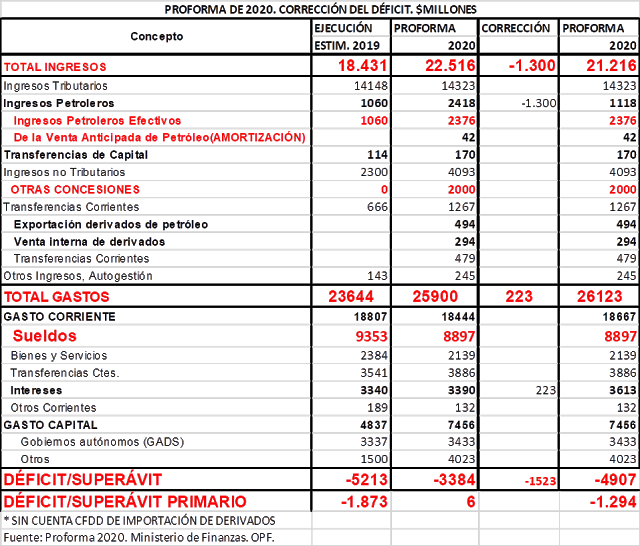

Del lado de los ingresos, en la proforma del año 2020, se había presupuestado una recaudación por USD 14, 323, 000,000, previendo una reducción de hasta el 9%, sea por el IVA o por el impuesto a la renta, pudiendo ser hasta USD 1,200 millones. En 2019 no se recaudó lo que se había planificado, agravando una recesión que venimos arrastrando desde el 2016.

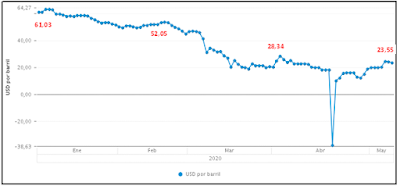

Se suma a ello la reducción de ingresos petroleros por el derrumbe del precio del barril que, incluso, llegó a precios negativos. En los últimos días se ha iniciado una recuperación con un precio, al 7 de mayo, de USD 23,55.

Se estimaba que el petróleo aportaría al presupuesto 2020 unos USD 3.200 millones y hasta febrero se cumplía la meta, pero luego vino el descenso de los precios y finalmente la ruptura del oleoducto que redujo al 58% la producción diaria. Sumado ambos factores habría una disminución de USD 1.800 millones (42%).

Sin embargo, ese no es el único impacto, pues además debemos cubrir los gastos que implican la pandemia y que los cálculos lo han situado en USD 1,400 millones. Todo esto podría sumar entre USD 10 y 12 mil millones, dependiendo el tiempo que tome la reactivación económica. En otras palabras, existe un impacto del 10% del PIB, constituyéndose así en la peor crisis que hemos atravesado.

El PIB

El PIB en Ecuador cerró el 2019 con USD 107 mil millones; es decir, un -0,89% según los datos del Banco Mundial. Nuestro PIB representa el 47% del PIB de Perú y el 31% del de Colombia. Se prevé que la reducción del PIB para 2020 será entre -7% y -10%.

La inflación

La profunda crisis económica en la cual nos encontramos no inicia a finales de febrero de 2020. El país arrastra esta crisis desde hace 4 años, al menos, y se evidencia con ciertos efectos de deflación, reducción del empleo, ingresos por exportaciones no tradicionales y el incremento de los precios en la economía.

Ecuador tiene deflación y es una característica atípica pues los precios de la economía no suben más porque luego de las salvaguardas se colocaron a precios muy altos. Dichos precios nunca bajaron, incluso cuando las salvaguardas se eliminaron.

Deuda externa

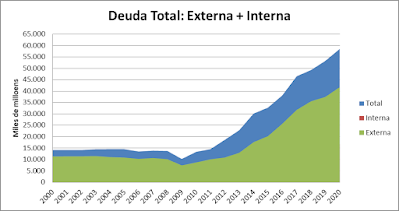

De acuerdo a datos del Banco Central del Ecuador (BCE) y otras entidades, la deuda externa total está cerca de los USD 60 mil millones; la deuda externa pública se ubica cerca de los USD 40 mil millones. En el grafico siguiente se observa como en 2017 y 2018 hay una pequeña disminución del ritmo de endeudamiento, pero luego se vuelve a disparar.

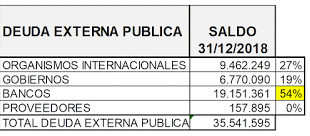

Respecto a la composición de la deuda, observamos que el mayor peso tiene los Bonos-Bancos (54%), incluso más que la deuda con China (18%).

De la deuda con gobiernos, el peso lo tienen los bonos, sumando más de USD 15 mil millones y son los candidatos a renegociar. En marzo se canceló una parte que se dijo se hacía para tener acceso a financiamiento por USD 2.000 millones. De estos USD 2.000 millones, USD 500 corresponderán al Fondo Monetario Internacional (FMI) y USD 500 más a tres organismos multilaterales: el Banco Interamericano de Desarrollo (BID), el Banco Mundial y el Banco de Desarrollo de América Latina-CAF. A eso se suma USD 1.000 millones de deuda bilateral con China.

El pago de los bonos 2020 no trajo inmediato reembolso y tampoco bajó el riesgo país; hasta el 28 de abril, se ubicó en 5,617.

Se acogerán al periodo de gracia del pago de intereses de los bonos 2022, 2025 y 2028 para dejar de pagar por unas semanas USD 200 millones, para poder destinar esos recursos al Ministerio de Salud (suma de amortización). También USD 285,8 millones por la deuda interna, en marzo (deuda del IESS). En 2019 hubo cuatro emisiones de Bonos Global por un total de USD 4.525 millones; es decir, el 10% de la deuda actual.

Desempleo

El indicador de desempleo abierto se ubica entre el 5% y 6% de la Población Económicamente Activa (PEA); sin embargo, el subempleo es de 19,7% (trabajadores no asegurados). Hay 406,871 desempleados.

Balanza comercial

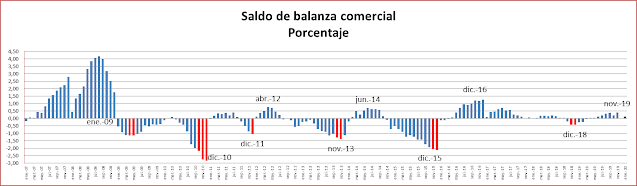

La balanza comercial es deficitaria desde 2009, luego del boom petrolero y la pésima gestión correísta, con algunos periodos de superávit como el registrado en el 2016. Este indicador es clave para entender el riesgo que involucra este escenario para una economía dolariza, pues de no haber exportaciones, se pondría en alto riesgo a la masa monetaria que sostiene la economía. En el año 2017 se observa el impacto de las salvaguardas, disminuyendo las importaciones generales.

Reserva internacional

A mayo de 2020 tenemos USD 3,400 millones de dólares como reservas internacionales, recuperándose de febrero y marzo 2020. A inicio del correísmo se llegó a tener hasta USD 6 mil millones.

Los valores representativos de la reserva internacional son: Reservas de Otras Sociedades de Depósitos (OSD), 65% (USD 3.273 millones). Por otro lado, la CFN y el BIESS (OSF), el 35% restante (USD 1.742 millones).

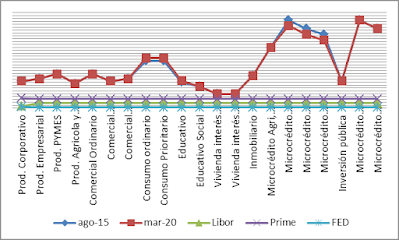

Tasa de interés

La tasa de interés prácticamente no ha variado desde el 2015. La tasa de interés se encuentra, durante 15 años, más alto que la Libor y la Prime.

La tasa de interés promedio es del 9%; sin embargo, hay tasas de hasta el 26%, como es el crédito minorista. En 5 años prácticamente no han variado las tasas de interés.

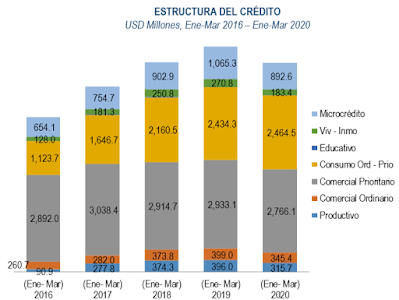

Crédito

El crédito se contrajo en el 12% (de febrero 2020 a marzo 2020). Con este simple indicador se puede inferir la tragedia de una banca que no cumple su rol de intermediario entre el ahorro y la inversión, todo va al consumo, porque de esta forma el riesgo para la banca es muy bajo.

Lamentablemente cabe anotar que en la nueva realidad, si no se mantiene ciertas cotas de consumo, pueden desequilibrar a la economía.

El monto de operaciones activas que otorgaron los bancos y la economía popular y solidaria se desplomaron el último trimestre hasta un -18%. El microcrédito simple y ampliado fue de apenas el 7% de todo el crédito. En este segmento la economía popular y solidaria participa con el 19%. La participación de mercado del producto financiero corresponde a los bancos grandes y sobre todo Diners Club, por su facilidad de gestionar tarjetas de crédito (22%). Si se suma al otro integrante del grupo Egas que es el Banco del Pichincha, su participación del mercado es del 37%; más todavía si se suman con Banco General Rumiñahui y Loja, con ellos se tienen casi el 50% de todo el mercado, lo que lo configura una figura monopólica.

Morosidad del sistema e inversión extranjera

La morosidad no se incrementó (actualmente en el 4%), en parte porque el sistema restringió operaciones de mayor riesgo, orientándose más al crédito corporativo, como por la acción de penalización por mora que implica el sistema de cobranzas. Así también, la inversión extranjera de Ecuador, comparado con nuestros vecinos, es mínima y no se ha registrado progresos.

Es importante hacer notar que el sector de Minas es el que más inversión atrae.

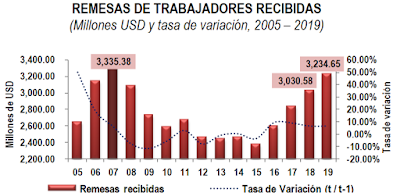

Las remesas

Desde el 2016 han venido creciendo las remesas casi al nivel del periodo inicial del correísmo. Tal vez la población vuelve a migrar. El 2020 y el 2021 serán muy difíciles en torno a remesas por la contracción mundial que se espera.

Las remesas provienen, especialmente de Estados Unidos, son de USD 3, 200 millones que ingresan a la economía. Además son las únicas que crecen.

La masa monetaria

Actualmente se ubica alrededor del 47% del PIB, esto es cerca de USD 58 mil millones que tiene que proveerse para que funcione la economía, el descenso debería compensarse con crédito o reducción de las operaciones, en especial las de consumo.

La masa monetaria creció en 2016 artificialmente, pero nunca ingresaron a la economía real. Por otro lado, lo más preocupante puede ser un indicador que, para 2017, señalaba como escaparon dólares de la economía, pese a impuestos de salidas de capitales.

Paralelamente el rubro de la base monetaria es importante porque en caso de desdolarizar, este es el monto que tendríamos que compensar para mantener operando a la economía.

Presupuesto fiscal

Hay que recordar que para inicios de 2020 ya se encontraba desfinanciado el prepuesto en un valor de hasta USD 5 mil millones.

ENFRENTAR LA CRISIS Y EQUILIBRAR LA CAJA FISCAL

Con lo expuesto, no podemos sustraernos a la realidad; hay una brecha que representa el 10% del PIB y que es necesario resolverlo con las mejores medidas. El peso debe ser asumido por quienes más tienen, sin afectar a la clase media; es decir, al consumo. Debemos lograr bajar los precios referentes de la economía y, sobre todo, que todos estemos dispuestos a sacrificarnos según la posibilidad. Necesitamos fondos para:

A corto plazo:

- Para la crisis humanitaria

- Para pagar sueldos de los empleados públicos

- Para los proveedores del Estado

- Para pagar a los tenedores de deuda, si no se renegocia

A mediano y largo plazo

- Para compensar ingresos petroleros no percibidos

- Para reducción de la producción al menos 10%

- Por reducción tributaria, ajuste con el SRI al menos 9%

- Para cubrir el déficit original

- Para la reactivación económica

FUENTES POSIBLES DE INGRESOS

Las deudas del SRI:

En el portal de SRI se indica que en estas dos cuentas se tiene:

- Deudas en firme: USD 1,023 millones

- Deudas impugnadas: USD 940 millones

- Total: USD 2,000 millones

De estas cuentas solo destacamos algunos:

| EMPRESAS | DEUDAS (USD) |

| Isabel Noboa Ponton y familia | 70, 244,000 |

| Jamel Abounjock, empresario venezolano | 45,619,000 |

| Petroleras | 40,079,000 |

| Empresas Chinas | 31,537,000 |

| Grupo El Juri | 11,539,000 |

| Bravo Panchano Alex Fabricio | 6,757,000 |

Es decir, recuperar fondos de quienes más han ganado, de quienes tienen deudas con nosotros y de quienes nos han robado. La consigna debe ser recuperar de inmediato y enfrentar juicios de reclamo que, de perderse, deben ser compensados con crédito tributario.

Impuestos a los más ricos

Grabando los ingresos de las 10 empresas más importantes, por una sola vez se podría obtener más de USD mil millones de dólares. Luego se debería revisar los contratos con las telefónicas y compañías de venta de productos que son las que en realidad han ganado en este periodo.

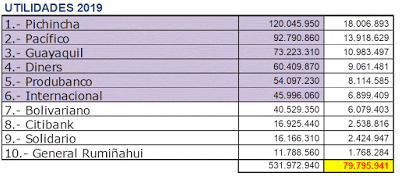

Grabando la utilidad de los 10 bancos más importantes al 15%, por una sola vez, se podría obtener más de 80 millones de dólares (más del 40% proviene de un grupo empresarial). Luego se debe revisar tasas de interés y costos de servicios, direccionamiento del crédito, ley anti oligopolio y participación de la tasa de interés por encima de un techo de sustentación, calculado (no más del 6% para producción y 7% para consumo)

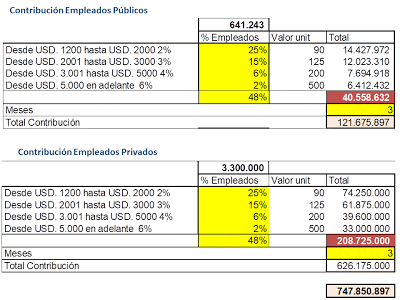

Otro aspecto a analizar es que los empleados públicos y privados podrían aportar más de $700 millones en 3 meses, si se afecta su salario neto o líquido, luego del descuento del IESS. Sin embargo, se debería descontar impuestos y aportes al IESS.

La repatriación de capitales, es otro elemento a tomar en cuenta: USD 1,000 millones salieron en abril y se contabilizaban hasta 10 mil millones en total que los ecuatorianos, en especial la banca, tienen fuera del país. Se podría incentivar la repatriación de al menos 2 mil millones con la figura de Alianza Publica-Privadas.

Actualmente se registra una nueva deuda humanitaria a costo preferencial, estaba presupuestado USD 2,078 millones para marzo 2020. Bonos soberanos enero 2019-2020, USD 1, 000 millones (FMI, USD 651 millones; CAF, USD 96 millones; y, China USD 307 millones). Y otros recursos aún no están confirmados; a la fecha de corte de este artículo podrían sumar USD 2, 000 millones más.

A los aspectos ya señalados se suma la necesidad de renegociar la deuda. Sería fundamental una condonación de la deuda con China (incluso por presión de tribunales humanitarios), son USD 6 mil millones de deuda y se registran cerca de USD 500 millones de pagos en estos meses.

Es igualmente imperioso la moratoria a la deuda de los bonos con bancos y multilaterales, esto impediría que se destine más de 2 mil millones para pagos en este año.

En resumen, se podría recaudar más de 8 mil millones y evitar pagos de hasta de USD mil quinientos millones con los que se podría cerrar la brecha fiscal y contar con los recursos para la reactivación económica y para enfrentar el Covid 19.

MEDIDAS PROPUESTAS PARA REACTIVAR LA ECONOMIA

Pero el punto no es solo cubrir el déficit fiscal, sino dejar la base para una economía fortalecida con algunas medidas de fondo:

A Corto Plazo

- No despedir empleados, eso mata el consumo. Incentivo a mantener plazas de empleo. No afectar a la clase media.

- La reducción de sueldo y salarios debe ser temporal, pues la reducción permanente contrae la demanda.

- Incentivar el redireccionamiento del crédito, dese el consumo hacia la producción. Ahí son claves el BIESS y el Banco del Pacifico.

- Usar dinero electrónico con tarifa 0.

- Moratoria general de las deudas, tiempo de gracia sin interés. Trabajar sobre el buró de crédito para evitar afectar historial.

- Moratoria de la deuda externa con bancos y multilaterales. Condonación de la deuda China.

- Seguro petrolero para protegernos de los vaivenes del precio. Renegociación con contratos directos sin intermediarios.

- Reducción general de los precios.

- Recuperar lo robado pero efectivamente.

- No entregar fideicomiso al manejo de la banca, peor a «notables», debe ser manejado por la banca estatal más técnica, una vez que se depure la cuota política (BIESS) y la cuota del grupo del Pichincha en el Banco del Pacifico.

- No salvaguardas a las importaciones, salvo a producción suntuaria.

- Se espera una reducción del 7% en el PIB hasta mayo y se irá complicando si el aislamiento se prolonga. Por eso el Estado y las empresas deben garantizar el retorno con las medidas de seguridad necesarias.

A Mediano y Largo Plazo

En la economía dolarizada que tiene Ecuador la única solución es atraer dólares. La respuesta está en el fortalecimiento de las exportaciones, pero no solo de los grandes capitales que no redistribuyen mayormente, sino de la pequeña, mediana industria y la artesanal, esa contribuye con el 80% del empleo.

Además de mantener la base de consumo (no despidos, no reducción de salarios), el Estado debe propiciar las condiciones con inversión y redistribución de la renta.

- Bajar la tasa de interés al mínimo internacional y los servicios bancarios. La ganancia de los bancos debe ser por intermediación financiera. La banca debe aprender a que no va a tener más interés que el internacional y que los costos inflados de los «servicios» deben ser sustancialmente reducidos. Pensar en un impuesto sobre cada punto que la banca coloque por encima de un techo de sustentación (6%).

- Impuesto directo a ingresos mayores a 10 mil dólares (por uso del subsidio de los combustibles e implementar medidas efectivas de control al contrabando de combustibles).

- Hay que reestructurar el IESS, no más cuota política anti técnica. Se debe consolidar en una sola las seguridades sociales (IESS, ISSFA e ISSPOL). El aporte del Gobierno al IESS debe ser a cambio de demostraciones de optimización y efectividad. IESS con reingeniería.

- Flexibilidad laboral controlada (para nuevas plazas) sin afectar los derechos conquistados de los trabajadores pero abriéndose a otras modalidades.

- El sistema de compras públicas no está garantizando transparencia y eficiencia.

- Atacar el problema de la tributación. No se está llegando a los grandes contribuyentes, quienes se han acomodado en una permanente estrategia de negar los tributos (impugnación) luego diferir sus pagos (deuda en firme) y finalmente disolverlas (vía «arreglo» con funcionarios corruptos o vía remisión).

- Incrementar la presión fiscal al gran capital, una vez se reactive la economía.

- Readecuar la tributación para evitar la elusión. Capitales grandes como El Juri, tributa proporcionalmente menos que el grupo Pronaca.

- La reserva internacional es la seguridad de los bancos y sobre todo del público, se podría incrementar con un incremento en el encaje pero que no vaya a inmovilizarse en el BCE, sino que quede en los mismos bancos. Hay que recordar que la reserva nos serviría para inyectar dólares si hay un colapso de ingreso de divisas. Por la sensibilidad del sector púbico financiero, no es posible tocar la reserva, podría desequilibrar el sistema y con altos niveles de caos.

- Hay que pensar en ingresos alternativos lejos de los commodities, incluso la minería. Si es posible se debe extraer lo necesario para reforzar la producción futura con base en la agricultura, la artesanía, los bienes de valor agregado.

- Debatir la conveniencia de la dolarización como base para una economía que requiere competir y crecer. Analiza los casos de Perú, Colombia y el Salvador.

Así todos ponemos el hombro, no se afecta a la clase media y aportamos para las soluciones de fondo.

Economista e Ingeniero Comercial por la Universidad de Cuenca. Master en Gestión Empresarial por la UIDE.

Especialista en Business Process Management por la Universidad de Houston. Consultor nacional e internacional. Autor de estudios y públicaciones económicas y empresariales. Docente de universidades como ESPE, Universidad Central, UIDE y Universidad Andina.