- Un vistazo al mundo

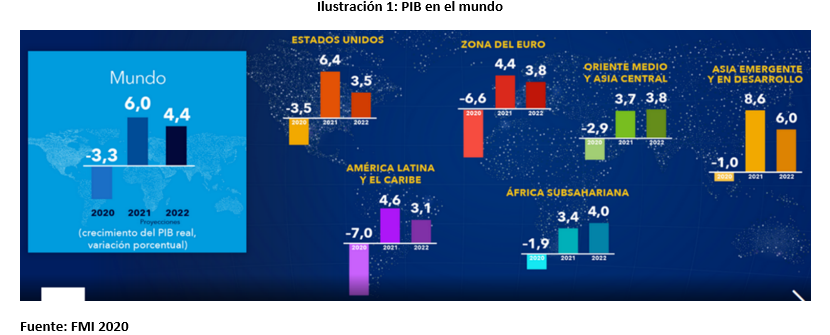

El Producto Interno Bruto (PIB) del mundo se recupera de una fuerte caída, mientras el de Latinoamérica crece menos. Los datos pronosticados en 2020 no han variado, incluso con el avance la vacuna para la Covid-19. El PIB de Estados Unidos con 6,8% hasta noviembre de 2021 supera el nivel pronosticado de 6,4%.

Sin las urgencias fiscalistas, el mundo desarrollado se adapta a las nuevas condiciones de producción, trabajo y empleo, entre ellas:

- Construir economías resilientes, inclusivas.

- Infraestructura verde para contribuir a mitigar el cambio climático.

- Infraestructura digital para estimular la capacidad productiva.

- Refuerzo de la asistencia social para evitar que siga aumentando la desigualdad.

- Un vistazo a Latinoamérica

Dentro de los impactos en la economía de Latinoamérica, los organismos económicos internacionales coinciden en que el empleo formal cayó alrededor de 6,2%. El empleo informal fue el más afectado y se recupera más lento. La recuperación es dispar dentro de cada país, ya que los más afectados son los trabajadores jóvenes, los menos calificados y las mujeres.

Se han acelerado las fuerzas transformadoras de la digitalización y la automatización. Muchos de los empleos perdidos tienen pocas probabilidades de reaparecer, sobre todos los asentados en actividad manual. El impacto ha sido el desempleo o la reducción del salario. Asimismo, se adoptaron con celeridad políticas que evitaron que el desenlace fuera mucho peor, entre ellas un respaldo fiscal de USD 16.000 billones. También se evitó una crisis financiera internacional como la de 2008.

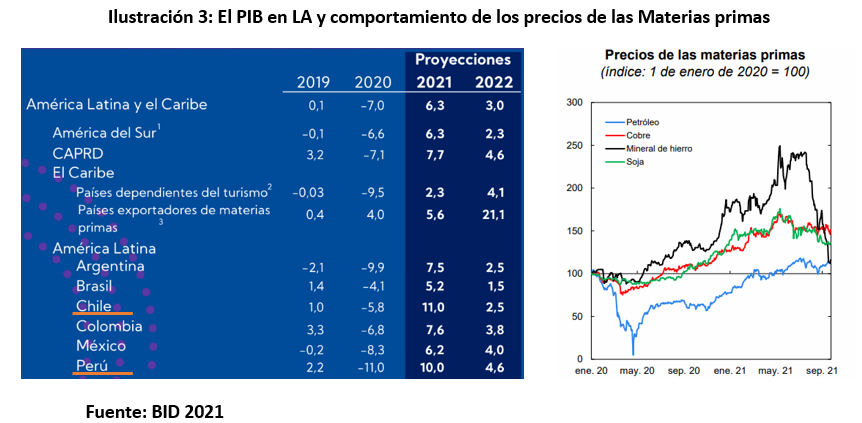

En Latinoamérica hubo menores perdidas. Las pérdidas de producto han sido particularmente pronunciadas en los países que dependen del turismo, materias primas y trabajadores de poca especialización, en los que se tenía un margen de maniobra limitado para emplazar políticas de respuesta. Los países que dependen de las exportaciones de materias primas tuvieron una buena recuperación de la mano del crecimiento de sus precios.

En la ilustración 3 se evidencia un rápido crecimiento en Chile y Perú, impulsados por el consumo privado y la inversión. Así como también, se presentan algunas medidas recomendadas, entre ellas: incentivar el consumo, propiciar la inversión pública y privada, capacitar y estimular al empleo adaptados a la nueva realidad y direccionar subsidios a los sectores de mayor impacto.

El enfoque fiscalista de Latinoamérica post pandemia tiene muy poca orientación a la reactivación y al empleo que incluye la conversión del respaldo de liquidez previo (préstamos) en respaldo con características de capital para las empresas viables. El riesgo de la reducción del gasto es que impacte en la inversión pública, la salud y la educación. Sus características son:

- Mejorar la capacidad tributaria y aumentar la progresividad de los impuestos (renta, bienes y herencia).

- Tarifación del carbono.

- Reducción la deuda externa.

- Reducción de los gastos.

De igual manera, la tendencia de los gobiernos respecto a lo tributario estaría enfocada a:

- El sector digital debería pagar impuestos como lo hace el resto de la economía, ampliando la base e incorporando más fuentes de recursos.

- Incorporar códigos tributario-simplificados, sobre todo para ampliar la base de contribuyentes hacia el sector informal, procurando excluir de la tributación a los ingresos que estén destinados a atender gastos obligatorios (por ejemplo la seguridad social), o incentivar un comportamiento socialmente beneficioso (por ejemplo las deducciones basadas en la educación y la propiedad de la vivienda).

- El crédito tributario sobre la renta del trabajo, una transferencia de efectivo para los hogares de bajos ingresos, que han sido los más golpeados por la pandemia y no tienen fuentes de ingresos. Con esto se incentiva la base de consumo y se reduce las presiones sociales.

- Para incrementar más los ingresos tributarios considerando fuentes no explotadas como impuestos sobre la propiedad y los impuestos ambientales, como los que gravan el carbono.

Entre los múltiples riesgos que se puede mencionar para Latinoamérica en la postpandemia encontramos:

- Aparición de variantes de la Covid 19 y que no se logre controlar la pandemia. Asimetrías de vacunación donde existen países con más dosis o porcentaje de vacunación que otros.

- Tensiones sociales por el limitado margen para aplicar políticas y agudización de las vulnerabilidades.

- Reducción de la producción, reducción de exportaciones e incremento del gasto en salud.

- Incremento de la tasa de interés de Estados Unidos que podría incrementar la deuda.

- Que no se logre reactivación por reducción de la inversión pública y el empleo.

- Que no se pueda cerrar la brecha fiscal.

- La inflación como la otra cara de la reactivación.

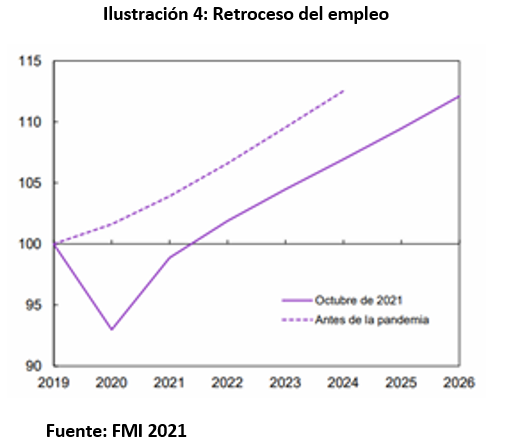

Hablar de postpandemia para el 2022 es muy optimista, más bien se debería hablar de un año en que se lidia con la pandemia en mejores condiciones y se adapta la vida con la presencia del virus. En estas condiciones, Latinoamérica no lograría reactivar su economía sobre todo en aquellos países donde se privilegie lo fiscalista y se margine la inversión, el subsidio y el empleo. No hay que perder de vista que la pobreza retrocedió a los niveles de los últimos 8 años, por lo que en general, incluso en las mejores condiciones se necesitaran al menos 6 años para volver al nivel de la economía de 2019, como se puede observar en la Ilustración 4.

Por su parte, los organismos internacionales llaman a corregir los reveses en la acumulación de capital humano producidos por la pandemia, facilitar nuevas oportunidades de crecimiento relacionadas con la digitalización y la tecnología verde, reducir la desigualdad y velar por la sostenibilidad de las finanzas públicas.

Ecuador hasta octubre de 2021

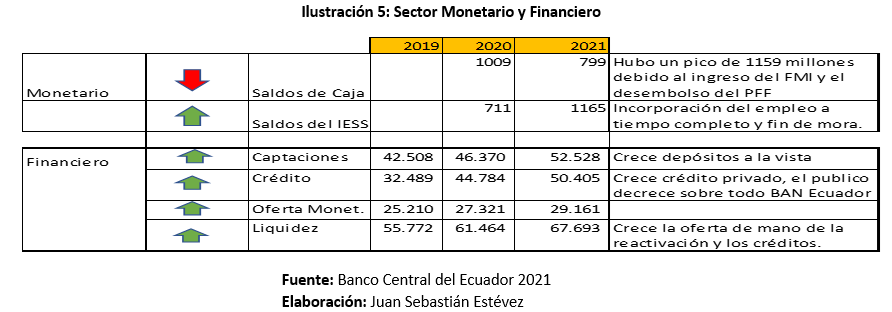

En el sector monetario se reflejan saldos de caja bajos pero positivos y con un alto crecimiento del sector financiero, como se detalla en la ilustración 5.

Asimismo, el comercio exterior ha experimentado los siguientes crecimientos y decrecimientos:

En consecuencia, la balanza comercial presenta un resultado positivo con un crecimiento de las exportaciones, pero también con reducción de importaciones por altos aranceles. Las exportaciones no petroleras tuvieron un leve impacto por la pandemia, pero en términos de que podrían crecer más, el factor de incremento de precios en el exterior jugó a favor de este crecimiento.

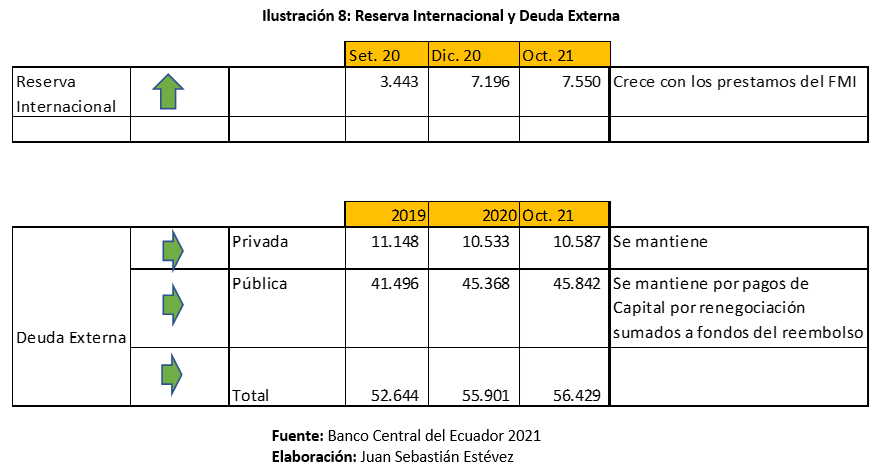

En lo que respecta al Sector Externo, tanto la reserva internacional como la deuda se han mantenido estables porque hubo pagos de deuda y donaciones recibidas que compensaron el ingreso de nuevos reembolsos por créditos. Por su parte, la deuda pública crece en 9% desde 2019 al presente y actualmente llega al 62% del PIB, superior al techo del 40% rebasado desde el año 2016.

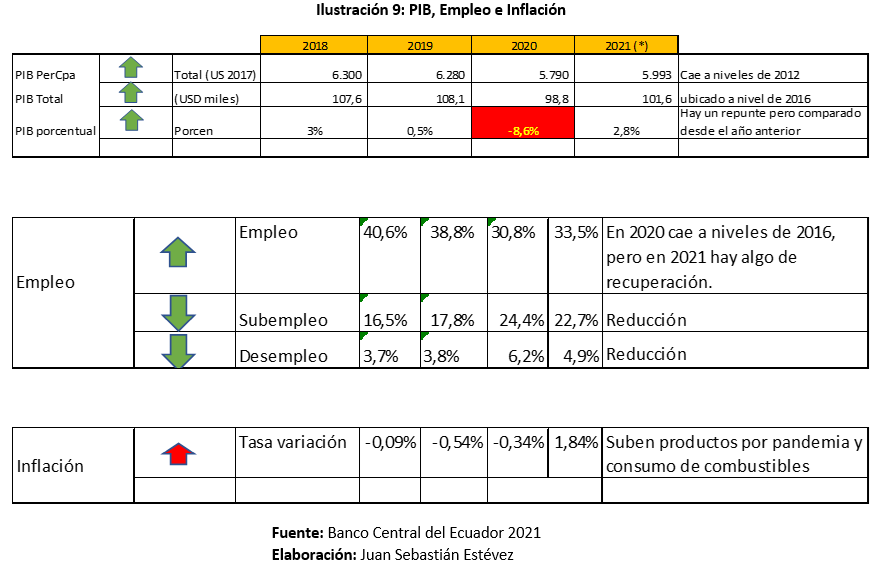

En el Sector Real, el PIB se recupera este 2021, pero en términos reales aun no supera el PIB de 2014; y en relación con la población, se ubica al nivel de 2013. Se rompe el cerco de la deflación observada desde 2016 y ya se tiene indicadores de inflación presionados por la pandemia, pero también por el incremento de insumos básicos como los combustibles. Pero en términos relativos la inflación sigue frenada por los altos precios de bienes y servicios. El desempleo crece, se perdieron alrededor de 600 mil plazas de trabajo, 190 mil se desafiliaron del IESS y casi 500 mil personas bajaron al nivel de pobreza, es decir a vivir con menos de $85 al mes.

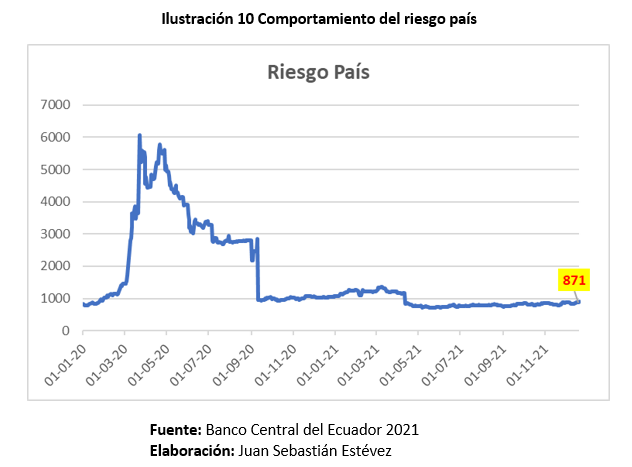

Otro elemento imperativo a considerar es el riesgo país, el cual está detenido alrededor de 800 puntos, pero no baja los 400 o menos que aspira el gobierno nacional para mejorar su posición crediticia o de inversión extranjera. Tampoco esta reducción se ha reflejado en la reducción de la tasa bancaria que suele tomar al riesgo país como uno de los componentes de la tasa.

Si se considera también las remesas, se evidencia que estas proveen más recursos que la inversión extranjera, la cual no supera los mil millones. Para este año las remesas se incrementaron el 44% respecto al mismo semestre del año anterior debido a que los migrantes de Estados Unidos enviaron los fondos adicionales del bono de ayuda que otorgó ese país dentro de las políticas de salvamento de la Covid-19.

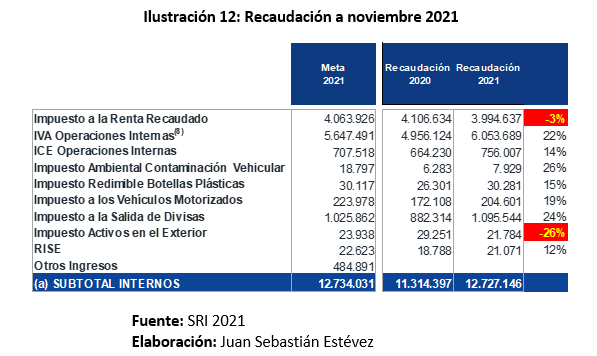

Sin embargo, en los ingresos tributarios, la recaudación se ha recuperado y seguramente cerrará el año superando la meta de 14 mil millones, pero siguen siendo los impuestos indirectos como el IVA quienes más aportan en relación con los impuestos directos como el de la Renta, tal como recomiendan las buenas prácticas para generar equidad y redistribución del ingreso. Hasta la fecha se siente la menor recaudación del IVA debido a la reducción de transacciones producto de la recesión de la economía. Para el 2022, con una economía en recuperación, no será difícil alcanzar las metas.

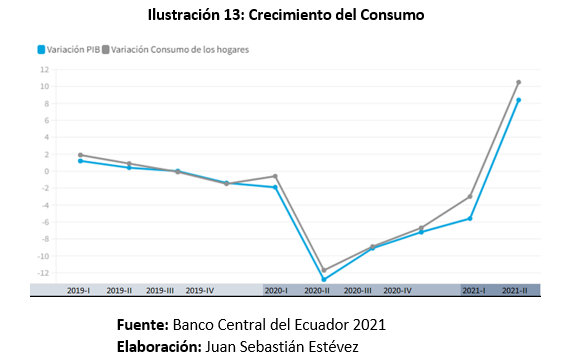

El consumo de los hogares se ha incrementado notablemente desde el año 2020, hecho previsible luego del encierro de la pandemia y el estancamiento de la producción y el consumo. Pero esa tendencia debería ser impulsada con fondos entregados por el Estado.

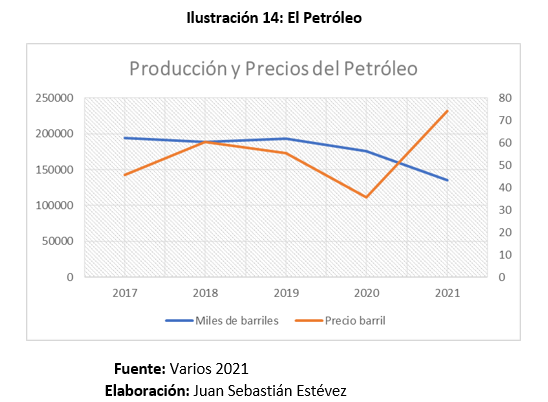

Se cerraría el año con crecimiento en la producción petrolera y el incremento de los precios internacionales. Los precios crecen más que la producción como se refleja en la ilustración 14.

Al analizar el Presupuesto General del Estado, se constata que los ingresos se incrementan con el rubro de Ingresos petroleros. Los tributos permanecen estables, pero para diciembre seguramente alcanzan la meta propuesta y superior a la recaudación del año 2020. Los gastos se incrementan, pero por el rubro de Activos no financieros (bienes raíces, equipamiento, vehículos), el resto de los rubros disminuyen incluido sueldos y salarios. Al final de 2021, el déficit estará por los 2 mil millones, menor a lo presupuestado. Además, no hay que perderle de vista la inveterada costumbre de no cumplir el presupuesto codificado y entre el presupuesto del sector de la educación. En general el presupuesto esta devengado al 84%.

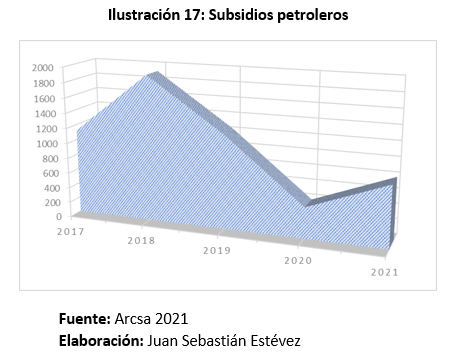

Hay una reducción en el rubro de los subsidios y esto se debe a la eliminación del subsidio de la gasolina súper y extra, eliminación en términos de costo de producción, aunque aún se calcula el precio de venta.

Análisis de los indicadores sociales

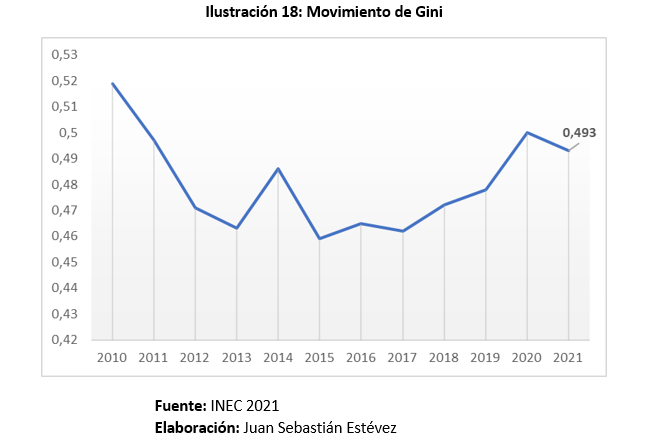

El coeficiente de Gini aumentó por las secuelas de la pandemia de la Covid-19. La expansión de la asistencia social mitigó la aumentó la desigualdad y redujo el coeficiente de Gini a 0,493 en 2021; sin embargo, es el más alto nivel de desigualdad desde hace 6 años.

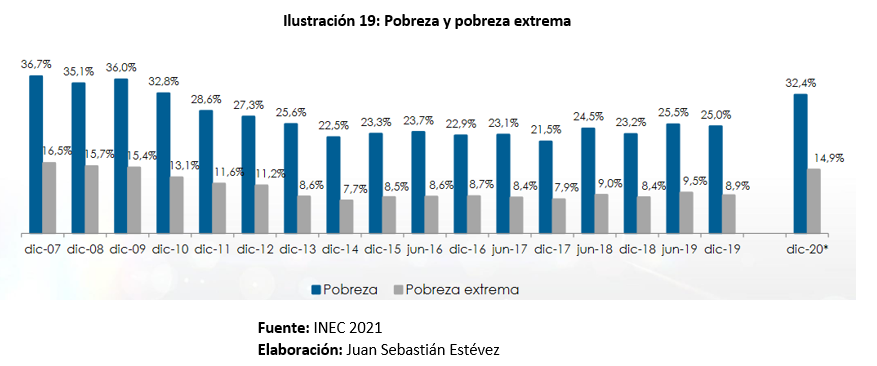

De igual manera, la pandemia y sus secuelas han empujado a alrededor de 1,5 millones de personas a la pobreza, esto es familia que viven con menos de USD 84,06 al mes. Pobreza extrema también se incrementó y son familias que viven con menos de USD 47,37 al mes.

Acuerdo con el Fondo Monetario Internacional

Cerraremos el año con los acuerdos firmados con el Fondo Monetario Internacional (FMI) y que deberán ser operativizados en el año 2022. Entre estos acuerdos se destacan el incremento de 3 puntos del IVA, incrementar la base tributación y eliminación de excepciones al impuesto a la renta de sectores normalmente protegidos y sobre todo los impuestos que castigue a la producción de CO2 y que seguramente se reflejaran en costos para los conductores, pero poco para las industrias contaminantes.

El 4 de octubre el país recibió el desembolso por USD 802 millones por el programa de Servicio Ampliado (SAF) y que se registró como un incremento en el saldo de caja. Con ese dinero más los 900 millones de regalo del FMI son utilizados para saldar los haberes de este año que cierra.

Si no había acuerdo con el FMI, no había acuerdo con acreedores y entrabamos en default de deuda cercana a 20 mil millones de dólares. Se hubiera tenido que desembolsar cerca de $6 mil millones por intereses y capital hasta el 2024. También se hubiera cerrado la provisión de fondos de corto plazo para cubrir déficit fiscal y gastos de pandemia. A esto se suma el hecho de que se entraba en un potencial marco de demandas internacionales y se podría afectar los mercados comerciales por las referencias cruzadas de inversionistas y compradores. Esta renegociación permitirá empujar los pagos de USD 10.500 millones de principal y USD 5.500 millones de intereses de la deuda que vencían hasta 2028 hacia finales de 2040 (ver gráficos).

- Lo que viene para el año 2022

En un artículo anterior publicado por la Revista Opción S había planteado que había temas prioritarios en la economía del Ecuador frente a otros que podría verse como accesorios o mejor dicho como coyunturales, entre los importantes se mencionaban:

- Canalizar recursos desde el Estado para la producción, que a su vez genere ese consumo que es la piedra angular del modelo.

- Resultado: Ninguno

No hay un plan de fomento definida por el Estado ni apalancamiento de sus instituciones de fomento como Ban Ecuador, Corporación Financiera Nacional e incluso Banco del Pacifico.

- Incrementar inversión a la obra pública dinamizadora de la economía y generadora de empleo.

- Resultado: Ninguno

Más bien se observa en el presupuesto 2020 una reducción en la obra pública.

- Canalizar el crédito a la producción sobre todo a las pequeñas y medianas empresas (PYMES) que absorben la mano de obra inmovilizada, para ello redireccionar el comportamiento del crédito y bajar la tasa de interés a un punto de reactivación.

- Resultado: Poco

Nada en términos de una política de crédito que obligue a la banca privada a canalizar los fondos a la producción (actualmente 10%) y redireccionarlo del consumo (actualmente más del 70%) incluso contando que los fondos de empréstitos del FMI están siendo canalizados por ella a bajo o sin costo.

Poco se hace con bajar la tasa de interés al 0,2% o colocar tasas de 1% a un segmento pequeño de producción que no mueve ni el 0,01% de la economía. Lo que se esperaría es que todo el sistema baje la tasa de interés a menos del 6% y eso es un tema de voluntad privada y sobre todo presión de parte del Estado. La presión pudo venir de la mano de estrategias del Banco del Instituo Ecuatoriano de Seguridad Social (BIESS) y del Banco del Pacifico, que si se suman sus dos carteras representan el 30% del sistema, pero no lo han hecho y básicamente porque la Asobanca nunca ha perdido el control sobre estos dos bancos, resta ver quienes han sido sus gerentes y directores. Obviamente ninguno de ellos (incluidos directores provenientes de partidos de la izquierda) tomaron la decisión de presionar el mercado a través de estos bancos. Con esta escasa maniobra para que se quiere mantener al Banco del Pacifico.

- Bajar los precios de la economía, entre ellos el incendiario incremento de combustibles y fijarlo al menos a precios de costo de producción eficiente; pero no el único precio sino los otros que constituyen la base de la producción y el consumo (productos importados de consumo medio, precios de bienes y servicios masivos, precio del dinero).

- Resultado: Poco

Los precios del combustible se estacionaron luego de un incremento de más del 300%, siendo uno de los más caros de Latinoamérica. Es una tarea pendiente exponer el costo de producción de los combustibles pues de hecho ya se lo debe haber compensando con creces y por tanto amerita un recalculo que apoyaría a la reactivación.

Poco con la reducción 1% del impuesto a la salida de dividas, el tercer rubro de ingresos tributarios, esfuerzo simbólico para bajar precios, no ha generado ningún plan para controlar que los precios en realidad bajen. Todo se deja en la mano invisible del mercado.

Otros aranceles de importación ya se redujeron con anterioridad y no han generado un movimiento importante en los precios finales.

Nada con tasa de interés y costos de servicios bancarios que son otros de los rubros que incrementan los precios generales, aquí habría que exigir transparentar los costos de la banca para justificar valores de servicios como uso de cajeros donde puede llegar a cobrar hasta USD 1 por una transacción que no cuesta más de 5 centavos (referencia del sector) o trasladar los costos de servicios propios de la banca como es la cobranza hasta convertirlos en un negocio mas y otro elemento de angustia para el consumidor.

Tampoco hay un plan para controlar la reducción de los precios de los productos y servicios claves como las telecomunicaciones, bienes masivos y también servicios públicos colocados sin merecerlo a nivel de producto de alta gama.

- Diseñar estrategias para frenar el impulso del propietario de trasladar los costos de la crisis a los consumidores vía precio de los productos y servicios (se redujeron los aranceles a la mayoría de los productos, pero los precios siguen altos por los efectos especulativos de los mismos grupos que manejan la economía).

- Resultado: Ninguno

Tal es el poder del oligopolio y tal es la ineptitud del Estado entre ellos la Superintendencia de Control de Mercado que solo es un mamotreto de exhortos, reducto de ex burócratas del Banco Central, Superintendencia de Bancos y cuota política del correísmo-morenismo.

- Sostener el consumo y proteger el empleo postergando despidos, pero con fecha de expiración que debería coincidir con el control de las ineficiencias estatales, la reactivación económica y el traslado de la capacidad empleadora al sector privado especialmente la PYME de la producción interna y la de exportación.

- Resultado: Ninguno

No hay un plan de optimización del Estado, optimización que ni de lejos debería significar reducción del personal per se. La reducción es un resultado que podría presentarse o no, luego de un análisis de reingeniería y en función de un análisis de brechas, pero el objetivo mayor es optimizar la empresa pública, es decir: mejor atención, menos tiempo, menos costo, más apoyo.

Tampoco hay un plan para mover el exceso de personal del sector público al privado.

- Sostener el modelo dólar, ya que no consideramos a mediano plazo alternativas de otra moneda, activos digitales y el intercambio electrónico; y por demás entendemos que el sistema monetario vigente solo se sostiene con la producción para exportación.

- Resultado: Ninguno

No hay un plan para incrementar la producción para exportación ni desde las Pymes ni desde la gran empresa, con lo que el riesgo de no tener dólares entrando a la economía es cada vez más inminente.

Tampoco se ha generado un estudio serio respecto a las monedas emergentes y al dinero electrónico que podría dar un colchón para no depender de los vaivenes del dólar, eso sí, habría que evitar que el dinero electrónico se convierta en otro negocio para la banca y vía cobro de tarifa se convierta en otro precio que distorsionen los precios generales y una fuente más de fortalecimiento del oligopolio bancario.

- Invertir en la vacunación completa, incluida la tercera dosis que evite un devastador rebrote y aislamiento. Reforzar el sistema de salud.

- Resultado: Satisfactorio

Es un esfuerzo grande, importante y organizado. Ojalá este de mano de entender que luchar contra la Covid-19 es una inversión para no encerrarnos y dinamitar ala economía, como infamemente actuó Moreno y su becado ministro Martínez.

- Resolver la bomba de tiempo que es la seguridad social desfinanciada, saqueada, mal gestionada y divida en tres sabores en función del grupo de poder (militares, policías y trabajadores).

- Resultado: Ninguno

Lo único que se escucha es el reclamo de varios grupos entre ellos el Socialismo para exigir la provisión de medicinas y atención del pueblo además de la presión de otro grupo de poder como son los policías para que se les regale más de USD 600 millones que permitieron se roben. ¿El Gobierno debe justificar por qué los ecuatorianos vamos a sacrificar nuestras inversiones para cubrir la corrupción de avivatos internacionales, la cúpula policial y de los exgobernantes?

- Cierre de brecha fiscal a través de ingreso excepcional.

- Resultado: poco

Las medidas de cierre se requerían sea a cargo de los que ganaron en la pandemia, no de la clase media (personas y empresas) que sostienen el consumo, tal como están haciendo las economías desarrolladas del mundo. La propuesta incluye elaborar estrategias para identificar valores reales sin que haya espacio para encubrimientos con escudos o ingenierías financieras. También incluye el inmediato cobro de las deudas con el SRI, pero como se preveía el peso recayó sobre la clase media, baste ver el indicador del peso relativo.

- Otras medidas

- Resultado: poco

Sobre todo amparadas en la Ley de Oportunidades, se quedan tareas por resolver como:

- La repatriación transparente de capitales y cuidado de la sana inversión privada incluso de propios connacionales.

- Transmutar el portafolio de impuestos regresivos (60%) a progresivos (40%) como el impuesto a la renta con una composición donde realmente los que más tiene más paguen.

- Monetización de activos sin perder el control de estos, entre ellos Banco de Pacífico y las hidroeléctricas (APP, Outsourcing Concesión u otras modalidades a explorar).

- Plantear la conversión de la deuda en Swaps de reactivación, incluso pensar en una moratoria si la necesidad de reactivación lo demanda.

- Incentivar a la empresa que perdió y la que mantiene las plazas de trabajo a través del crédito tributario o la condonación de carga en multas e intereses tributarios.

- Evaluar algunos costos en flexibilidad laboral que permitan mejor el acceso de personas que se quedaron sin trabajo o las comúnmente desplazadas (mujeres y jóvenes) hasta que se recuperen las condiciones de la economía y que incluya asentar las nuevas modalidades como el teletrabajo y el ciber negocio que llegaron para quedarse.

- Aceptación de nuevas formas de trabajo acordes al desarrollo tecnológico, pero cuidando que no desemboquen en prácticas de precarización de trabajo o explotación encubierta.

En el balance final se puede apreciar una recuperación en el año 2021 respecto al 2020 que fue el año más oscuro de la pandemia (2,8% del PIB) pero sería más adecuado indicar que hemos alcanzado el PIB de 2016, en otras palabras, perdimos 6 años y desde ahí debemos plantear la recuperación y su costo. Para el 2022, lo estructural está muy poco en la agenda del gobierno que se ha concentrado en la esfera fiscalista y en golpes de efecto de bajo impacto.

Viene la tarea de la reactivación y hay poco semilla para la siembra.

Colaboración: Est. Juan Sebastián Estévez E

Economista e Ingeniero Comercial por la Universidad de Cuenca. Master en Gestión Empresarial por la UIDE.

Especialista en Business Process Management por la Universidad de Houston. Consultor nacional e internacional. Autor de estudios y públicaciones económicas y empresariales. Docente de universidades como ESPE, Universidad Central, UIDE y Universidad Andina.